Contactez l'un de nos spécialistes en préservation de patrimoine Chevron pour obtenir plus d'informations.

Est-il temps de revoir l’option de rente ?

L’inflation restant plus persistante que prévu, il est probable que, du moins pour le moment, les taux d’intérêt plus élevés soient là pour rester. Avec la hausse rapide des taux d’intérêt à ce jour, les taux de rente ont atteint des niveaux jamais vus depuis plus d’une décennie.1 Ils garantissent actuellement le taux de versement le plus élevé jamais offert depuis des décennies.

Dans le contexte actuel de baisse des régimes de retraite à prestations déterminées, de volatilité des marchés financiers et de longévité croissante, la possibilité d'obtenir un revenu stable à vie grâce à une rente peut être une option viable.

Qu'est-ce qu'une rente viagère ?

Une rente est une forme d'assurance qui fournit un flux de paiements à un individu à vie en échange d'une prime forfaitaire. Pour les personnes qui souhaitent un flux de revenu fiable ou qui craignent de survivre à leurs actifs, elle offre l’avantage d’un flux de revenu stable garanti jusqu’au décès.

En général, le meilleur moment pour souscrire une rente est lorsque les taux d’intérêt sont élevés et que l’inflation potentielle est faible. En effet, le montant du revenu versé au titulaire est généralement fixé au moment de l'achat et basé sur les taux d'intérêt en vigueur. Si une rente est achetée pendant une période de taux d’intérêt plus bas, les paiements seront inférieurs à ceux s’ils étaient achetés lorsque les taux d’intérêt sont plus élevés. Étant donné que la rente prévoit des versements fixes, l’inflation érodera le pouvoir d’achat des futurs versements de rente.

Bien que les paiements fixes soient garantis aussi longtemps que le ou les rentiers sont en vie, l'inconvénient correspondant est que le capital initial investi dans la rente ne peut pas être récupéré car il a été échangé contre un flux de revenus continu. Ainsi, l’idée d’immobiliser une quantité importante de fonds de retraite dans une rente n’est peut-être pas préférable pour certains en raison du manque de liquidités. De plus, les rentes ne fournissent généralement pas de fonds à laisser dans une succession après le décès, bien qu'une stratégie de rente assurée puisse être mise en œuvre si la préservation du capital est importante.

Les rentes sont idéales pour :

• Quelqu'un qui craint de survivre à ses revenus.

• Quelqu'un qui aime les garanties.

Une rente pour maximiser vos versements au Régime de pension canadien

Les bénéficiaires admissibles pourraient choisir de retarder leur choix de retirer leurs prestations du RPC, maximisant ainsi les paiements mensuels reçus au cours de leur vie. Une rente certaine peut aider à combler cet écart entre 60 et 70 ans et à rendre cela possible.

Une rente dans le cadre d'un portefeuille équilibré

En règle générale, une rente viagère agit comme un type d’instrument à revenu fixe illiquide et permanent. Elle est considérée comme « permanente » car, contrairement aux obligations traditionnelles dont le prix baisse lorsque les taux d’intérêt augmentent, le revenu généré par une rente n’est pas affecté par l’évolution des taux. De nombreux investisseurs détiennent des placements à revenu fixe pour procurer un revenu et une stabilité face aux baisses des marchés boursiers, et une rente peut jouer un rôle complémentaire similaire au sein d'un portefeuille. Certains investisseurs choisissent de placer une plus petite proportion de leur épargne dans une rente et d’augmenter le montant au fil du temps afin d’atténuer les éventuelles augmentations futures des taux.

Planification successorale avec rente assurée

Une rente assurée offre le flux de revenu garanti d’une rente tout en maintenant le capital disponible pour le transfert à la génération suivante. Elle consiste en la souscription d'un contrat d'assurance vie permanente et d'une rente viagère, le capital-décès du contrat d'assurance étant égal au montant de l'investissement en rente. Celui-ci remplace le capital utilisé pour acheter la rente dans la succession au profit des héritiers. Les primes du contrat d'assurance-vie peuvent être financées par une partie des versements de rente reçus, et le produit de l'assurance est versé aux bénéficiaires désignés. Puisqu’une partie du paiement est considérée comme un remboursement de principal, seule la partie des revenus d’intérêts du paiement est assujettie à l’impôt chaque année. Lorsque des fonds non enregistrés sont utilisés, le traitement fiscal préférentiel peut être important.

Demander de l'aide

Avec la hausse des taux, les rentes pourraient redevenir une stratégie de retraite viable pour les investisseurs. Pour plus d’informations sur l’opportunité potentielle, veuillez contacter votre conseiller Echelon.

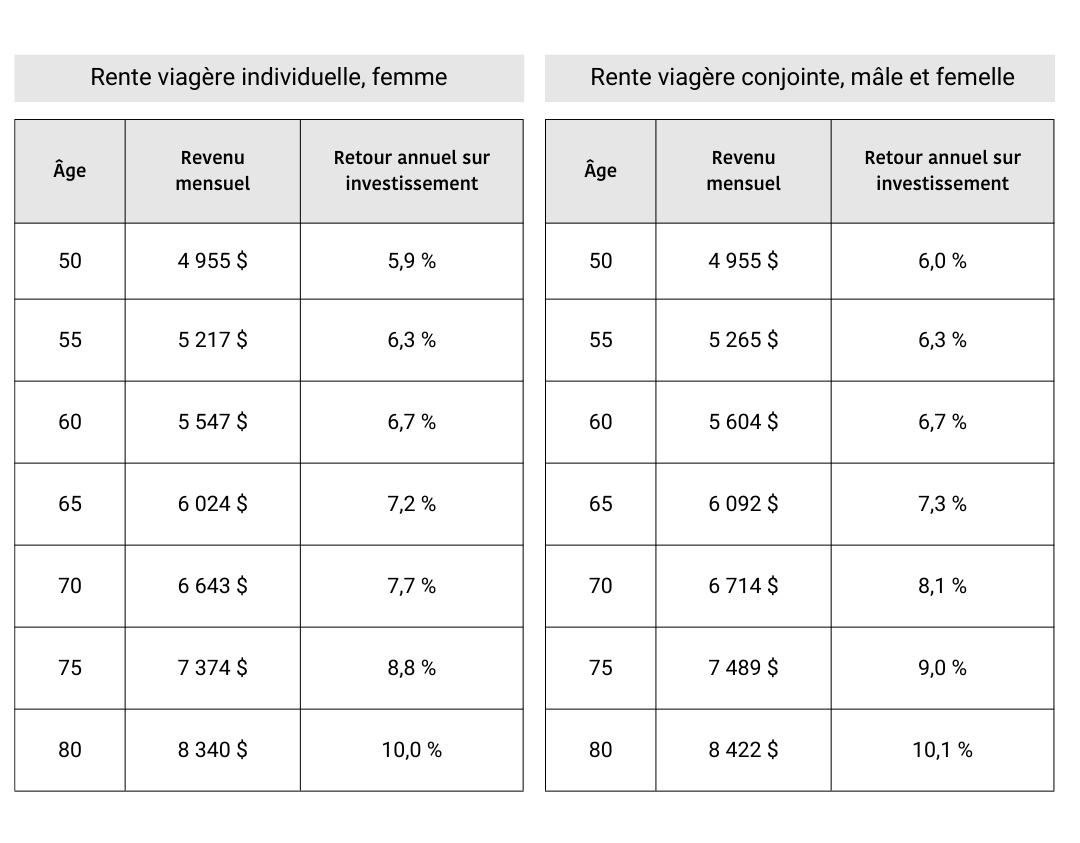

Voici une idée de ce à quoi ressemble cette stratégie de « réglez et oubliez » basée sur :

- Différents âges indiqués ci-dessous correspondent au moment où la rente est achetée.

- Un investissement REER de 1 000 000 $

- Revenu garanti jusqu'au jour de son décès, il y aurait également une période garantie de 10 ans où, en cas de décès au cours des dix premières années, le bénéficiaire recevrait le revenu jusqu'à la fin des 10 ans.

- Notez que le scénario de conjoint réduirait le revenu à 60 % au premier décès.

Les produits et services d'assurance sont offerts par des conseillers agréés en assurance-vie par l'intermédiaire de Chevron Wealth Preservation Inc., une filiale en propriété exclusive d'Echelon Wealth Partners Inc. Ce document est fourni à titre d'information générale et ne doit pas être interprété comme une offre ou une sollicitation pour la vente ou l'achat de produits d'assurance-vie ou de titres mentionnés. Tous les efforts ont été faits pour compiler ce matériel à partir de sources fiables, mais aucune garantie ne peut être donnée quant à son exactitude ou son intégralité. Avant d'agir en fonction des informations ci-dessus, veuillez demander des conseils financiers individuels selon votre situation personnelle. Veuillez noter que seul Echelon Wealth Partners est membre du FCPE et réglementé par l'OCRCVM. Chevron Wealth Preservation offre des produits vendus par l'intermédiaire des membres d'Assuris désignés par le BSIF

Les opinions exprimées dans ce rapport sont celles de l'auteur et les lecteurs ne doivent pas supposer qu'elles reflètent les opinions ou les recommandations d'Echelon Wealth Partners Inc. ou de ses sociétés affiliées. Les hypothèses, opinions et estimations correspondent au jugement de l'auteur à la date de ce document et peuvent être modifiées sans préavis. Nous ne garantissons pas l'exhaustivité ou l'exactitude de ce matériel, et il ne devrait pas être considéré comme tel. Avant d'agir sur une recommandation, vous devez déterminer si elle convient à votre situation particulière et, si nécessaire, demander les conseils d'un professionnel. Le rendement passé n’est pas indicatif des résultats futurs. Les commentaires mentionnés aux présentes sont de nature générale et ne sont pas destinés à servir de conseils juridiques ou fiscaux à personne en particulier. Par conséquent, les particuliers devraient consulter leurs propres conseillers juridiques ou fiscaux pour obtenir des conseils quant aux incidences fiscales pour eux.