Contactez l'un de nos spécialistes Chevron Wealth Preservation specialists pour plus d'informations.

Double la mise sur votre CELI

Équipe Chevron Wealth

Le CELI est un excellent véhicule d'épargne à court terme destiné au prochain achat important ou au fonds de prévoyance. Cependant, nous avons constaté que de nombreux clients fortunés effectuent le dépôt maximum chaque année et ne font jamais de retrait.

Le compte d'épargne libre d'impôt devient effectivement un compte successoral libre d'impôt.

Nous pouvons vous montrer comment créer un deuxième compte successoral libre d'impôt sans la faible limite de cotisation maximale annuelle du CELI.

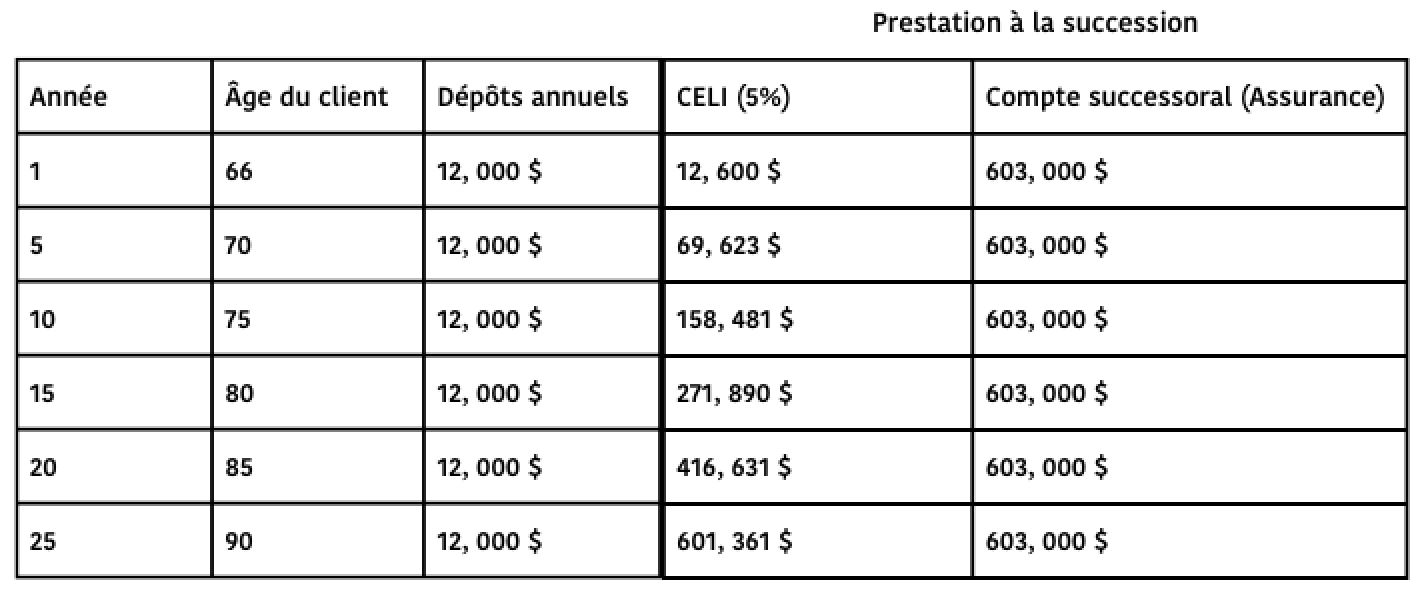

Par exemple, deux conjoints, âgés de 65 ans, créent un compte successoral libre d'impôt et déposent 12 000 $ annuellement.

Voyons comment cela se compare à un rendement de 5 % dans un CELI traditionnel :

Le compte de succession surpasse le placement libre d'impôt de 5 % jusqu'à 90 ans ; une prestation défiscalisée garantie immédiate est créée, payable au dernier décès des deux et permet de diversifier davantage le portefeuille.

Si vous souhaitez créer davantage d'épargne libre d'impôt, contactez votre conseiller Echelon dès aujourd'hui et voyez si cette stratégie vous convient.

Les produits et services d'assurance sont offerts par des conseillers agréés en assurance-vie par l'intermédiaire de Chevron Wealth Preservation Inc., une filiale en propriété exclusive d'Echelon Wealth Partners Inc. Ce document est fourni à titre d'information générale et ne doit pas être interprété comme une offre ou une sollicitation pour la vente ou l'achat de produits d'assurance-vie ou de titres mentionnés. Tous les efforts ont été faits pour compiler ce matériel à partir de sources fiables, mais aucune garantie ne peut être donnée quant à son exactitude ou son intégralité. Avant d'agir en fonction des informations ci-dessus, veuillez demander des conseils financiers individuels selon votre situation personnelle. Veuillez noter que seul Echelon Wealth Partners est membre du FCPE et réglementé par l'OCRCVM ; Chevron Wealth Preservation ne l'est pas.

Les déclarations prospectives sont fondées sur des attentes, des estimations, des prévisions et des projections actuelles basées sur les croyances et les hypothèses formulées par l'auteur. Ces déclarations impliquent des risques et des incertitudes et ne sont pas des garanties de rendement futur ou de résultats et aucune assurance ne peut être donnée que ces estimations et attentes se révéleront correctes, et les issues et les résultats effectifs peuvent différer sensiblement de ce qui est exprimé, sous-entendu ou projeté dans ces déclarations prospectives.

Les opinions exprimées dans ce rapport sont celles de l'auteur et les lecteurs ne doivent pas supposer qu'elles reflètent les opinions ou les recommandations d'Echelon Wealth Partners Inc. ou de ses sociétés affiliées. Les hypothèses, opinions et estimations correspondent au jugement de l'auteur à la date de ce document et peuvent être modifiées sans préavis. Nous ne garantissons pas l'exhaustivité ou l'exactitude de ce matériel, et il ne devrait pas être considéré comme tel. Avant d'agir sur une recommandation, vous devez déterminer si elle convient à votre situation particulière et, si nécessaire, demander les conseils d'un professionnel. Le rendement passé n’est pas indicatif des résultats futurs. Ces estimations et attentes impliquent des risques et des incertitudes et ne sont pas des garanties de rendement ou de résultats futurs et aucune assurance ne peut être donnée que ces estimations et attentes se révéleront correctes, et les issues et les résultats effectifs peuvent différer sensiblement de ce qui est exprimé, sous-entendu ou projeté dans ces déclarations prospectives. Echelon Wealth Partners Inc. est membre de l'Organisme canadien de réglementation du commerce des valeurs mobilières et du Fonds canadien de protection des épargnants.